03 Mar 2025

Il tuo commercialista: 730 2019: ecco cosa controllare se lo si presenta la prima volta

- Comunicati stampa

- Fisco

- Lunedì22,Luglio,2019

730 2019: ecco cosa controllare se lo si presenta la prima volta

Dichiarazione dei redditi 730 2019 presentata la prima volta: attenzione alla spunta

Scade domani il termine per la presentazione della dichiarazione dei redditi 730/2019, previsto martedì 23 luglio 2019. Come ogni anno, il numero di contribuenti che ha trasmesso la dichiarazione all'Agenzia delle Entrate in forma precompilata (accettandola o integrandola con ulteriori dati) è in crescita, anche se per i dati ufficiali bisogna aspettare la scadenza del termine e dei consueti invii all'ultimo minuto.

In ogni caso, particolare attenzione deve essere prestata da coloro che presentano la dichiarazione dei redditi per la prima volta. Come ricordato dall'Agenzia delle Entrate sulla pagina Facebook ufficiale, questi contribuenti dovranno:

- indicare la propria residenza anagrafica. A tal proposito si ricorda che questa indicazione deve essere fornita anche da coloro che hanno variato la propria residenza nel periodo dal 1° gennaio 2018 alla data in cui presenta la dichiarazione. Attenzione va prestata al fatto che la residenza si considera cambiata anche nel caso di variazione dell’indirizzo nell’ambito dello stesso Comune. In particolare, se la residenza è stata variata occorre indicare:

- i dati della nuova residenza alla data di consegna del mod. 730, avendo cura di riportare negli appositi spazi i dati relativi a: Comune, sigla della provincia, CAP, tipologia (via, viale, piazza, largo ecc.), indirizzo, numero civico, frazione, se presente

- il giorno, il mese e l’anno in cui è intervenuta la variazione.

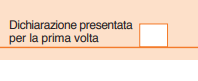

- barrare l'apposita casella dedicata a chi presenta la dichiarazione la prima volta.

Pubblicato il 22/07/2019

Fonte: Fisco e Tasse