03 Mar 2025

Il tuo commercialista: Quadro VP dichiarazione IVA da compilare entro il 2 marzo 2020

- Comunicati stampa

- Fisco

- Mercoledì19,Febbraio,2020

Quadro VP dichiarazione IVA da compilare entro il 2 marzo 2020

Modello IVA 2020 da inviare entro il 2 marzo in caso di opzione per l'indicazione della liquidazione periodica del quarto trimestre 2019 nella dichiarazione IVA 2020

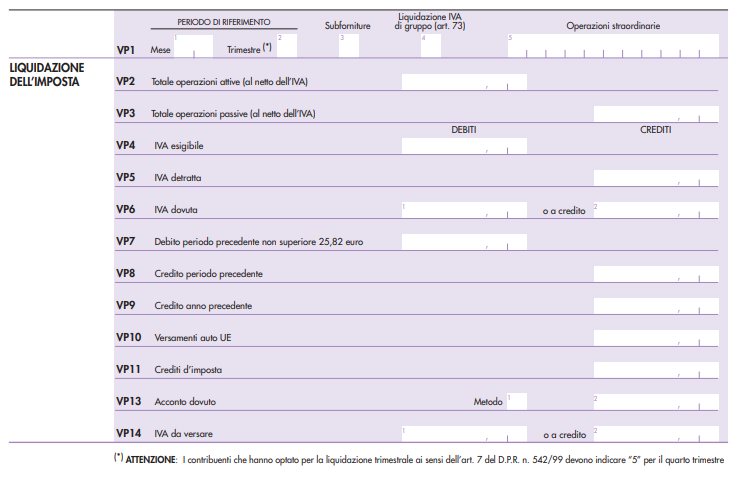

In generale, la dichiarazione IVA annuale 2019 va presentata, in via telematica, direttamente/tramite un intermediario abilitato, entro il 30 aprile 2020. Interessante è il quadro VP-Liquidazioni periodiche del modello di dichiarazione IVA 2020, riservato ai contribuenti che intendono avvalersi della facoltà prevista dal Cd. Decreto Crescita (DL 34/2019) di comunicare con la dichiarazione annuale i dati contabili riepilogativi delle liquidazioni periodiche relative al quarto trimestre. Sarà così possibile nella dichiarazione IVA 2020 indicare nel quadro VP i dati delle liquidazioni del periodo ottobre-dicembre 2019.

Attenzione va prestata al fatto in questa ipotesi il termine per la presentazione della dichiarazione annuale viene anticipata al mese di febbraio, cioè il 29 febbraio 2020 essendo quest'anno bisestile. Pertanto chi intende aderire a questa facoltà deve presentare la dichiarazione IVA entro il 2 marzo 2020 (il 29 febbraio è un sabato, si slitta così al primo giorno lavorativo).

Come conseguenza, non è possibile compilare il quadro VP qualora la dichiarazione sia presentata successivamente a tale termine. In particolare, se il contribuente intende inviare, integrare o correggere i dati omessi, incompleti o errati occorre compilare:

- il quadro VP, se la dichiarazione è presentata entro il 2 marzo 2020 (in tal caso, non va compilato il quadro VH o il quadro VV in assenza di dati da inviare, integrare o correggere relativamente ai trimestri precedenti al quarto);

- il quadro VH (o VV), se la dichiarazione è presentata oltre il 2 marzo 2020.

In linea generale, per le modalità di compilazione del quadro e per l’individuazione dei dati da indicare nei righi che lo compongono occorre rispettare istruzioni per la compilazione del modello di Comunicazione liquidazioni periodiche IVA, riepilogate nell'articolo: Dichiarazione IVA 2020: come si compila il quadro VP - Liquidazioni periodiche?

Per completezza si segnala che la compilazione di più moduli a causa della presenza di più quadri VP non modifica il numero di moduli di cui si compone la dichiarazione da indicare sul frontespizio.