03 Mar 2025

Fase 2 Coronavirus: guida INAIL e tabella aziende a rischio

Pubblicate le linee guida per la Fase 2 dell'emergenza Coronavirus. Ok allo smart working. La tabella delle attività piu rischiose

Arriva dall'INAIL il documento tecnico sulla Fase due con le nuove misure di contenimento e prevenzione del contagio da Coronavirus nei luoghi di lavoro "Documento tecnico sulla possibile rimodulazione delle misure di contenimento del contagio da SARS-CoV-2 nei luoghi di lavoro e strategie di prevenzione".

SI tratta delle linee guida approvate dal Comitato Tecnico Scientifico istituito presso la Protezione Civile , necessarie per affrontare a partire dal 3 maggio l'epidemia in modo diverso, consentendo la ripresa del lavoro e dell'economia del paese ma con adeguate misure che riducano la possibilità di ripresa del contagio .

La pubblicazione si divide in due sezioni :

- la prima riguarda la predisposizione di una metodologia innovativa di valutazione integrata del rischio di contagio in occasione di lavoro, e del rischio di aggregazione sociale

- La seconda parte si focalizza sull'adozione di misure organizzative, di prevenzione e protezione, nonché di lotta all'insorgenza di focolai epidemici, anche in considerazione di quanto già contenuto nel primo Protocollo stipulato tra Governo e Parti sociali il 14 marzo.

Le misure proposte posso essere cosi classificate:

• Misure organizzative (Gestione degli spazi di lavoro, Organizzazione e orario di lavoro

• Misure di prevenzione e protezione (informazione e formazione , Misure igieniche e di sanificazione degli ambienti, utilizzo dei dispositivi di protezione individuale, sorveglianza sanitaria e tutela dei lavoratori più fragili)

• Misure specifiche per la prevenzione dell’attivazione di focolai epidemici.

Riguardo allo smart working l'Inail ne raccomanda l'utilizzo anche nella fase due come "soluzione efficace" che ha permesso la continuità dei processi lavorativi e allo stesso tempo "ha contribuito in maniera sostanziale al contenimento dell'epidemia". Si sottolinea la necessità di fornire assistenza nell'uso delle apparecchiature e software , ma raccomanda anche di avvisare il lavoratori sulla necessita di "fare pause regolari" per evitare rischi alla salute di altra natura.

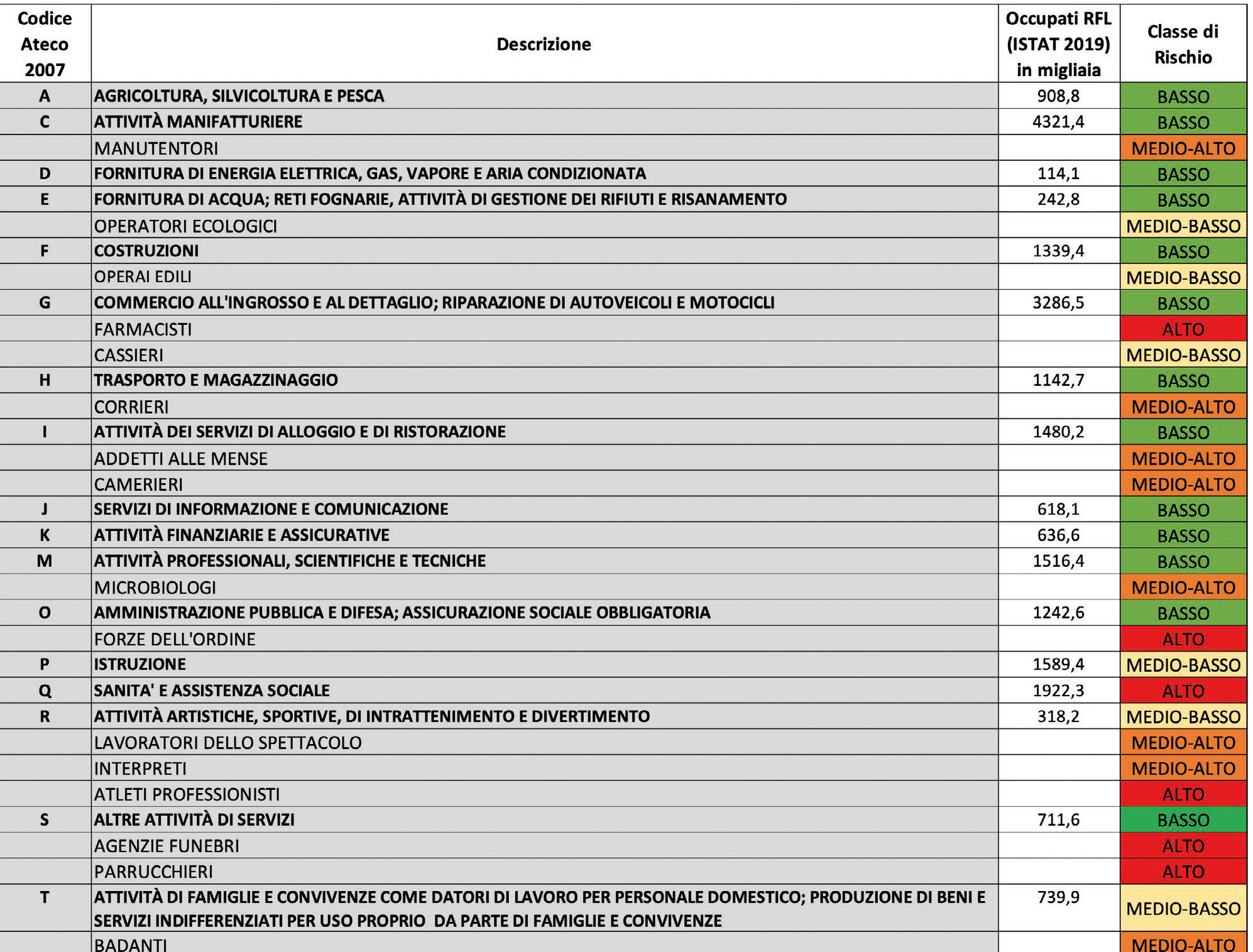

L'istituto ha elaborato una tabella che illustra il grado di rischio delle diverse attività (vedi sotto) sulla base del confronto di alcune variabili :

• esposizione (vicinanza alle fonti di contagio)

• prossimità ( vicinanza dei lavoratori fra loro)

• aggregazione (presenza di terzi - clienti fornitori - nel luogo di lavoro )

Ne risulta una scala di rischiosità crescente delle attività che prevede :

1.00 = presenza di terzi limitata o nulla (es. settori manifatturiero, industria, uffici non aperti al pubblico);

o 1.15 (+15%) = presenza intrinseca di terzi ma controllabile organizzativamente (es. commercio al dettaglio, servizi alla persona, uffici aperti al pubblico, bar,

ristoranti);

o 1.30 (+30%) = aggregazioni controllabili con procedure (es. sanità, scuole, carceri, forze armate, trasporti pubblici);

o 1.50 (+50%) = aggregazioni intrinseche controllabili con procedure in maniera molto limitata (es. spettacoli, manifestazioni di massa).

Il documento conclude che : "Le attività produttive con rischio basso o medio-basso potrebbero avere priorità in un processo graduale di rimodulazione delle misure contenitive, unitamente ad una adeguata e partecipata strategia di prevenzione anche mirata al contenimento del rischio di aggregazione correlato.

Le attività del settore manifatturiero e delle costruzioni, oltre ad essere settori vitali per l’economia del Paese, presentano per le tre variabili considerate, un indice di rischiosità complessivo mediamente basso che può ulteriormente essere migliorato con attente e puntuali misure organizzative e di prevenzione e protezione come proposto nel documento.

Vanno tuttavia tenute presenti le specificità e le complessità dei singoli ambiti aziendali, specialmente nelle piccole e medie imprese.

Di seguito la tabella con gli indici di rischio per alcune attività contrassegnate dal codice ATECO :

1 FILE ALLEGATO